終于等到了,!住建部,、中建協(xié)發(fā)布《2016年建筑業(yè)發(fā)展統(tǒng)計(jì)分析》,!

- 來源:未知 [ 打印 ] [ 關(guān)閉 ]

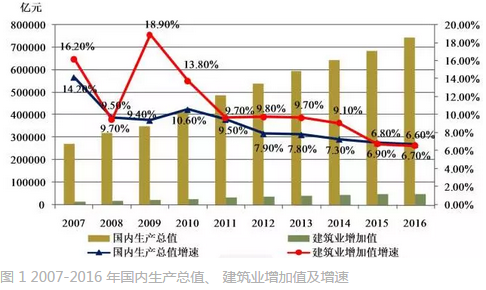

- 日前,,由住房和城鄉(xiāng)建設(shè)部計(jì)劃財(cái)務(wù)與外事司,、中國建筑業(yè)協(xié)會(huì)聯(lián)合發(fā)布的《2016年建筑業(yè)發(fā)展統(tǒng)計(jì)分析》報(bào)告正式公布,。報(bào)告涵蓋了全國建筑業(yè)發(fā)展態(tài)勢(shì),,地方省份,、不同資質(zhì)類別的發(fā)展趨勢(shì),,非常詳盡,,大家先睹為快!2016 年建筑業(yè)發(fā)展統(tǒng)計(jì)分析住房和城鄉(xiāng)建設(shè)部計(jì)劃財(cái)務(wù)與外事司 中國建筑業(yè)協(xié)會(huì)一,、 2016 年全國建筑業(yè)基本情況2016年,,面對(duì)復(fù)雜多變的國際環(huán)境和國內(nèi)艱巨繁重的改革發(fā)展任務(wù),在以習(xí)近平同志為核心的黨中央堅(jiān)強(qiáng)領(lǐng)導(dǎo)下,,建筑業(yè)深入貫徹黨的十八大和十八屆三中,、四中、五中、六中全會(huì)以及中央城市工作會(huì)議精神,,全面深化改革,,加快轉(zhuǎn)型升級(jí),積極推進(jìn)建筑產(chǎn)業(yè)現(xiàn)代化,,整體發(fā)展穩(wěn)中有進(jìn),,發(fā)展質(zhì)量不斷提升。全國建筑業(yè)企業(yè)(指具有資質(zhì)等級(jí)的總承包和專業(yè)承包建筑業(yè)企業(yè),,不含勞務(wù)分包建筑業(yè)企業(yè),,下同)完成建筑業(yè)總產(chǎn)值193566.78億元,同比增長7.09%,;完成竣工產(chǎn)值112892.60億元,,同比增長2.54%;簽訂合同總額374272.24億元,,同比增長10.79%,,其中新簽合同額212768.30億元,同比增長15.42%,;完成房屋施工面積126.42億平方米,,同比增長1.98%;完成房屋竣工面積42.24億平方米,,同比增長0.38%,;實(shí)現(xiàn)利潤6745億元,同比增長4.55%,。截至2016年底,,全國有施工活動(dòng)的建筑業(yè)企業(yè)83017個(gè),同比增長2.60%,;從業(yè)人數(shù)5185.24萬人,,同比增長1.80%;按建筑業(yè)總產(chǎn)值計(jì)算的勞動(dòng)生產(chǎn)率為336929元/人,,同比增長3.98%,。(一) 建筑業(yè)增加值增速略低于國內(nèi)生產(chǎn)總值增速 支柱產(chǎn)業(yè)地位穩(wěn)固經(jīng)初步核算, 2016 年全年國內(nèi)生產(chǎn)總值 744127 億元,, 比上年增長6.70%,。 全年全社會(huì)建筑業(yè)實(shí)現(xiàn)增加值 49522 億元, 比上年增長6.60%,,增速低于國內(nèi)生產(chǎn)總值增速 0.10 個(gè)百分點(diǎn)(圖 1),。

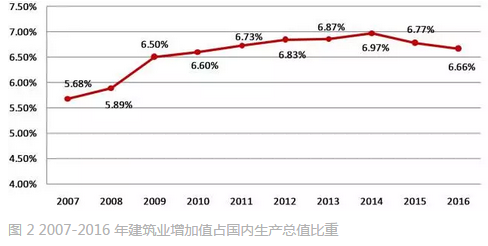

自 2009 年以來,建筑業(yè)增加值占國內(nèi)生產(chǎn)總值比例始終保持在 6.5%以上,。 2016 年雖然比上年回落了 0.11 個(gè)百分點(diǎn),, 但仍然達(dá)到了 6.66%的較高點(diǎn),, 高于 2010 年以前的水平(圖 2), 建筑業(yè)國民經(jīng)濟(jì)支柱產(chǎn)業(yè)的地位穩(wěn)固,。

自 2009 年以來,建筑業(yè)增加值占國內(nèi)生產(chǎn)總值比例始終保持在 6.5%以上,。 2016 年雖然比上年回落了 0.11 個(gè)百分點(diǎn),, 但仍然達(dá)到了 6.66%的較高點(diǎn),, 高于 2010 年以前的水平(圖 2), 建筑業(yè)國民經(jīng)濟(jì)支柱產(chǎn)業(yè)的地位穩(wěn)固,。 (二) 建筑業(yè)固定資產(chǎn)投資下滑 總產(chǎn)值增速反彈回升2016年,,全社會(huì)固定資產(chǎn)投資(不含農(nóng)戶,下同)596500.75億元,,比上年增長8.14%,,增速連續(xù)5年下降(圖3)。建筑業(yè)固定資產(chǎn)投資4577.43億元,,比上年降低6.52%,,占全社會(huì)固定資產(chǎn)投資的0.77%,比上年減少0.11個(gè)百分點(diǎn),。建筑業(yè)固定資產(chǎn)投資增速出現(xiàn)震蕩,,由上年增長(21.38%)變?yōu)樨?fù)增長(-6.52%)(圖4)。

(二) 建筑業(yè)固定資產(chǎn)投資下滑 總產(chǎn)值增速反彈回升2016年,,全社會(huì)固定資產(chǎn)投資(不含農(nóng)戶,下同)596500.75億元,,比上年增長8.14%,,增速連續(xù)5年下降(圖3)。建筑業(yè)固定資產(chǎn)投資4577.43億元,,比上年降低6.52%,,占全社會(huì)固定資產(chǎn)投資的0.77%,比上年減少0.11個(gè)百分點(diǎn),。建筑業(yè)固定資產(chǎn)投資增速出現(xiàn)震蕩,,由上年增長(21.38%)變?yōu)樨?fù)增長(-6.52%)(圖4)。

2006年以來,,隨著我國建筑業(yè)企業(yè)生產(chǎn)和經(jīng)營規(guī)模的不斷擴(kuò)大,,建筑業(yè)總產(chǎn)值持續(xù)增長,2016年達(dá)到193566.78億元,,比上年增長7.09%,,增速比上年增加了4.80個(gè)百分點(diǎn)。建筑業(yè)總產(chǎn)值增速在經(jīng)過2011年至2015年連續(xù)5年的下降后,,出現(xiàn)反彈(圖5),。

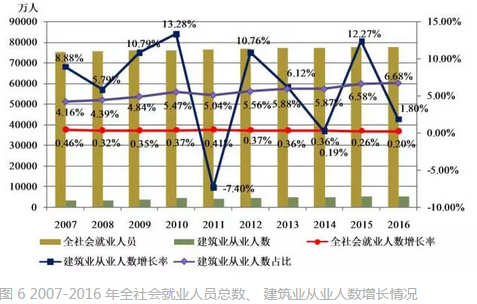

2006年以來,,隨著我國建筑業(yè)企業(yè)生產(chǎn)和經(jīng)營規(guī)模的不斷擴(kuò)大,,建筑業(yè)總產(chǎn)值持續(xù)增長,2016年達(dá)到193566.78億元,,比上年增長7.09%,,增速比上年增加了4.80個(gè)百分點(diǎn)。建筑業(yè)總產(chǎn)值增速在經(jīng)過2011年至2015年連續(xù)5年的下降后,,出現(xiàn)反彈(圖5),。 (三) 建筑業(yè)從業(yè)人數(shù)和企業(yè)數(shù)量增加 勞動(dòng)生產(chǎn)率達(dá)歷史新高2016年底,全社會(huì)就業(yè)人員總數(shù)77603萬人,,其中,,建筑業(yè)從業(yè)人數(shù)5185.24萬人,比上年末增加91.57萬人,,增長1.80%,。建筑業(yè)從業(yè)人數(shù)占全社會(huì)就業(yè)人員總數(shù)的6.68%,比上年提高0.10個(gè)百分點(diǎn),,占比創(chuàng)新高(圖6),。建筑業(yè)在吸納農(nóng)村轉(zhuǎn)移人口就業(yè)、推進(jìn)新型城鎮(zhèn)化建設(shè)和維護(hù)社會(huì)穩(wěn)定等方面繼續(xù)發(fā)揮顯著作用,。

(三) 建筑業(yè)從業(yè)人數(shù)和企業(yè)數(shù)量增加 勞動(dòng)生產(chǎn)率達(dá)歷史新高2016年底,全社會(huì)就業(yè)人員總數(shù)77603萬人,,其中,,建筑業(yè)從業(yè)人數(shù)5185.24萬人,比上年末增加91.57萬人,,增長1.80%,。建筑業(yè)從業(yè)人數(shù)占全社會(huì)就業(yè)人員總數(shù)的6.68%,比上年提高0.10個(gè)百分點(diǎn),,占比創(chuàng)新高(圖6),。建筑業(yè)在吸納農(nóng)村轉(zhuǎn)移人口就業(yè)、推進(jìn)新型城鎮(zhèn)化建設(shè)和維護(hù)社會(huì)穩(wěn)定等方面繼續(xù)發(fā)揮顯著作用,。 截至2016年底,全國共有建筑業(yè)企業(yè)83017個(gè),,比上年增加2106個(gè),,增速為2.60%(圖7)。國有及國有控股建筑業(yè)企業(yè)6814個(gè),,比上年增加24個(gè),,占建筑業(yè)企業(yè)總數(shù)的8.21%,,比上年下降了0.18個(gè)百分點(diǎn)。

截至2016年底,全國共有建筑業(yè)企業(yè)83017個(gè),,比上年增加2106個(gè),,增速為2.60%(圖7)。國有及國有控股建筑業(yè)企業(yè)6814個(gè),,比上年增加24個(gè),,占建筑業(yè)企業(yè)總數(shù)的8.21%,,比上年下降了0.18個(gè)百分點(diǎn)。 2016年,,按建筑業(yè)總產(chǎn)值計(jì)算的勞動(dòng)生產(chǎn)率為336929元/人,,在上年小幅反彈的基礎(chǔ)上繼續(xù)增長,比上年增長3.98%,。水平創(chuàng)下歷史最高紀(jì)錄(圖8),。

2016年,,按建筑業(yè)總產(chǎn)值計(jì)算的勞動(dòng)生產(chǎn)率為336929元/人,,在上年小幅反彈的基礎(chǔ)上繼續(xù)增長,比上年增長3.98%,。水平創(chuàng)下歷史最高紀(jì)錄(圖8),。 (四) 建筑業(yè)企業(yè)利潤總量繼續(xù)保持增長態(tài)勢(shì) 行業(yè)產(chǎn)值利潤率繼續(xù)下行2016年,全國建筑業(yè)企業(yè)實(shí)現(xiàn)利潤6745億元,,比上年增加293.77億元,,增速為4.55%,增速比上年高2.98個(gè)百分點(diǎn)(圖9),。

(四) 建筑業(yè)企業(yè)利潤總量繼續(xù)保持增長態(tài)勢(shì) 行業(yè)產(chǎn)值利潤率繼續(xù)下行2016年,全國建筑業(yè)企業(yè)實(shí)現(xiàn)利潤6745億元,,比上年增加293.77億元,,增速為4.55%,增速比上年高2.98個(gè)百分點(diǎn)(圖9),。 近10年來,,建筑業(yè)產(chǎn)值利潤率(利潤總額與總產(chǎn)值之比)一直曲折徘徊在3.50%左右。2016年,,建筑業(yè)產(chǎn)值利潤率在上年小幅下降的情況下繼續(xù)下行,,降低到3.48%,比上年降低了0.09個(gè)百分點(diǎn)(圖10),。

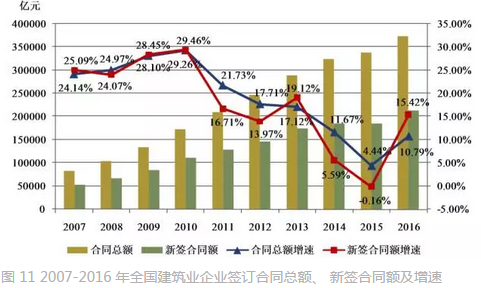

近10年來,,建筑業(yè)產(chǎn)值利潤率(利潤總額與總產(chǎn)值之比)一直曲折徘徊在3.50%左右。2016年,,建筑業(yè)產(chǎn)值利潤率在上年小幅下降的情況下繼續(xù)下行,,降低到3.48%,比上年降低了0.09個(gè)百分點(diǎn)(圖10),。 (五) 建筑業(yè)企業(yè)簽訂合同總額,、 新簽合同額增速回升2016年,全國建筑業(yè)企業(yè)簽訂合同總額374272.24億元,,比上年增長10.79%,,結(jié)束了增速連續(xù)5年下降的局面。其中,,本年新簽合同額212768.30億元,,由上年的下降方向掉頭轉(zhuǎn)向上升方向,比上年增長了15.42%(圖11),。本年新簽合同額占簽訂合同總額比例為56.85%,,比上年提高了2.28個(gè)百分點(diǎn),結(jié)束了連續(xù)兩年的下降態(tài)勢(shì)(圖12),。

(五) 建筑業(yè)企業(yè)簽訂合同總額,、 新簽合同額增速回升2016年,全國建筑業(yè)企業(yè)簽訂合同總額374272.24億元,,比上年增長10.79%,,結(jié)束了增速連續(xù)5年下降的局面。其中,,本年新簽合同額212768.30億元,,由上年的下降方向掉頭轉(zhuǎn)向上升方向,比上年增長了15.42%(圖11),。本年新簽合同額占簽訂合同總額比例為56.85%,,比上年提高了2.28個(gè)百分點(diǎn),結(jié)束了連續(xù)兩年的下降態(tài)勢(shì)(圖12),。

(六) 房屋施工面積,、 竣工面積增速結(jié)束連續(xù)四年下降局面 住宅房屋占竣工面積近七成 實(shí)行投標(biāo)承包工程所占比例繼續(xù)下降2016年,全國建筑業(yè)企業(yè)房屋施工面積126.42億平方米,,比上年增長1.98%,;竣工面積42.24億平方米,比上年增長0.38%,。兩項(xiàng)指標(biāo)增速均結(jié)束連續(xù)4年的下降態(tài)勢(shì),,出現(xiàn)小幅反彈(圖13)。

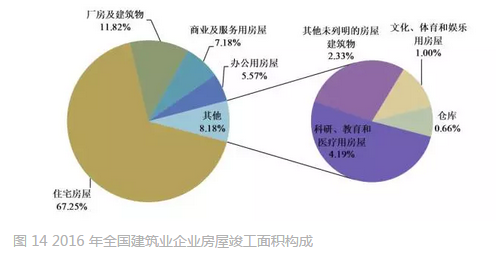

(六) 房屋施工面積,、 竣工面積增速結(jié)束連續(xù)四年下降局面 住宅房屋占竣工面積近七成 實(shí)行投標(biāo)承包工程所占比例繼續(xù)下降2016年,全國建筑業(yè)企業(yè)房屋施工面積126.42億平方米,,比上年增長1.98%,;竣工面積42.24億平方米,比上年增長0.38%,。兩項(xiàng)指標(biāo)增速均結(jié)束連續(xù)4年的下降態(tài)勢(shì),,出現(xiàn)小幅反彈(圖13)。 從全國建筑業(yè)企業(yè)房屋竣工面積構(gòu)成情況看,,住宅房屋竣工面積占最大比重,,為67.25%,;廠房及建筑物竣工面積占11.82%;商業(yè)及服務(wù)用房屋竣工面積,、辦公用房屋竣工面積分別占7.18%和5.57%,;其他種類房屋竣工面積占比均在5%以下(圖14)。

從全國建筑業(yè)企業(yè)房屋竣工面積構(gòu)成情況看,,住宅房屋竣工面積占最大比重,,為67.25%,;廠房及建筑物竣工面積占11.82%;商業(yè)及服務(wù)用房屋竣工面積,、辦公用房屋竣工面積分別占7.18%和5.57%,;其他種類房屋竣工面積占比均在5%以下(圖14)。 2016年全年房屋施工面積中,,實(shí)行投標(biāo)承包的房屋施工面積96.17億平方米,,占全國房屋施工總面積的比重為76.07%,比上年降低了1.91個(gè)百分點(diǎn),,連續(xù)兩年下降(圖15),。

2016年全年房屋施工面積中,,實(shí)行投標(biāo)承包的房屋施工面積96.17億平方米,,占全國房屋施工總面積的比重為76.07%,比上年降低了1.91個(gè)百分點(diǎn),,連續(xù)兩年下降(圖15),。 在城鎮(zhèn)保障性安居工程方面,2016年,,全國棚戶區(qū)改造計(jì)劃開工600套,。據(jù)各地上報(bào)數(shù)據(jù),全年開工606萬套,,順利完成年度目標(biāo)任務(wù),,完成投資1.48萬億元。

在城鎮(zhèn)保障性安居工程方面,2016年,,全國棚戶區(qū)改造計(jì)劃開工600套,。據(jù)各地上報(bào)數(shù)據(jù),全年開工606萬套,,順利完成年度目標(biāo)任務(wù),,完成投資1.48萬億元。

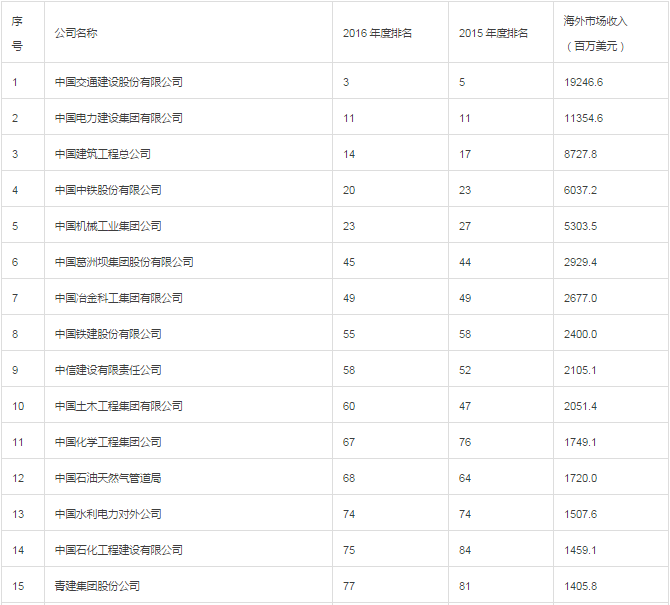

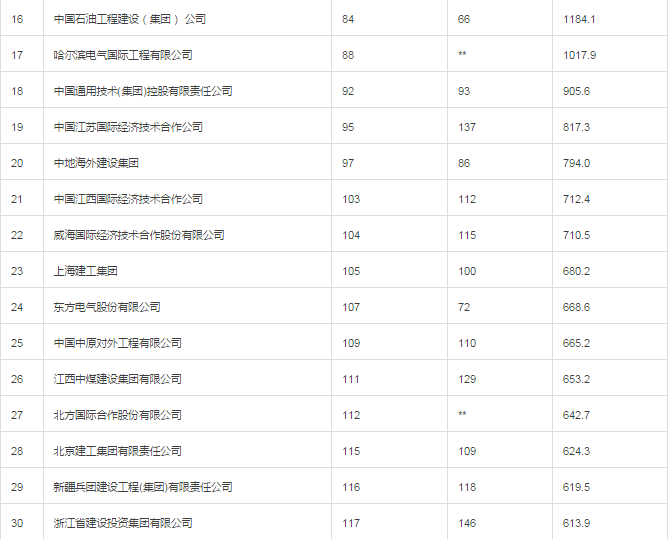

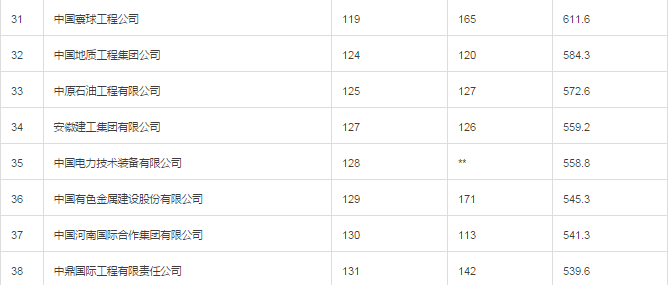

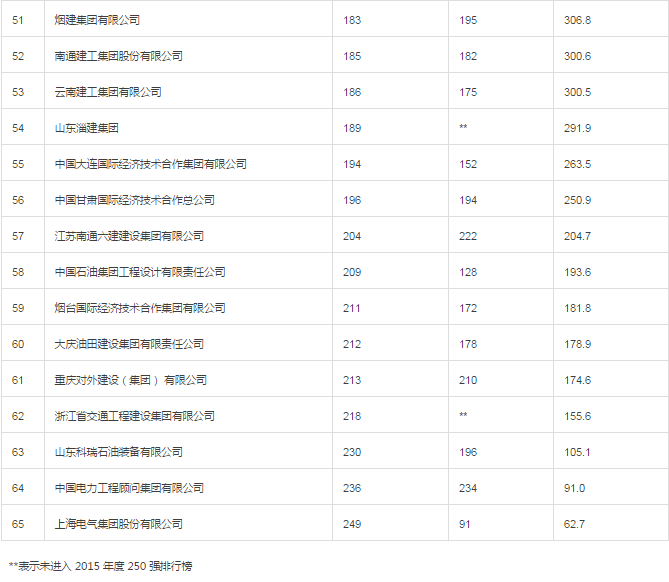

(七) 對(duì)外承包工程完成營業(yè)額增速下降 新簽合同額增速回升我國企業(yè)對(duì)外承包工程競(jìng)爭(zhēng)力穩(wěn)步提升2016年,,我國對(duì)外承包工程業(yè)務(wù)完成營業(yè)額1594.20億美元,,比上年增長3.47%,增速比上年下降4.72個(gè)百分點(diǎn),。新簽合同額2440.10億美元,,比上年增長16.15%,增速比上年提高了6.60個(gè)百分點(diǎn)(圖16),。 2016年,,我國對(duì)外勞務(wù)合作派出各類勞務(wù)人員49.4萬人,較上年同期減少3.6萬人,。其中承包工程項(xiàng)下派出23萬人,,勞務(wù)合作項(xiàng)下派出26.4萬人。2016年末在外各類勞務(wù)人員96.9萬人,,較上年同期減少5.8萬人,。美國《工程新聞?dòng)涗洝罚ê?jiǎn)稱“ENR”)雜志公布的2016年度全球最大250家國際承包商在海外市場(chǎng)共實(shí)現(xiàn)承包收入5011.4億美元,比上一年度下降了4.1%,。我國內(nèi)地共有65家企業(yè)入選全球最大250家國際承包商榜單,,入選數(shù)量與上年持平。入選企業(yè)共實(shí)現(xiàn)海外市場(chǎng)收入936.7億美元,,比上一年度的收入總和增長了4.5%,,占250家國際承包商海外承包收入總額的19.3%,比上年提高2.1個(gè)百分點(diǎn),。65家上榜企業(yè)中,,有27家企業(yè)排名比上屆有所提升,28家企業(yè)排名下降,,排名未變的企業(yè)3家,,新進(jìn)榜企業(yè)7家。中國交通建設(shè)股份有限公司連續(xù)9年排名中國上榜企業(yè)首位,,而且名次從上年的第5位上升到第3位(表1),。

2016年,,我國對(duì)外勞務(wù)合作派出各類勞務(wù)人員49.4萬人,較上年同期減少3.6萬人,。其中承包工程項(xiàng)下派出23萬人,,勞務(wù)合作項(xiàng)下派出26.4萬人。2016年末在外各類勞務(wù)人員96.9萬人,,較上年同期減少5.8萬人,。美國《工程新聞?dòng)涗洝罚ê?jiǎn)稱“ENR”)雜志公布的2016年度全球最大250家國際承包商在海外市場(chǎng)共實(shí)現(xiàn)承包收入5011.4億美元,比上一年度下降了4.1%,。我國內(nèi)地共有65家企業(yè)入選全球最大250家國際承包商榜單,,入選數(shù)量與上年持平。入選企業(yè)共實(shí)現(xiàn)海外市場(chǎng)收入936.7億美元,,比上一年度的收入總和增長了4.5%,,占250家國際承包商海外承包收入總額的19.3%,比上年提高2.1個(gè)百分點(diǎn),。65家上榜企業(yè)中,,有27家企業(yè)排名比上屆有所提升,28家企業(yè)排名下降,,排名未變的企業(yè)3家,,新進(jìn)榜企業(yè)7家。中國交通建設(shè)股份有限公司連續(xù)9年排名中國上榜企業(yè)首位,,而且名次從上年的第5位上升到第3位(表1),。

表 1 2016 年度 ENR 全球最大 250 家國際承包商中的中國內(nèi)地企業(yè)

二、 2016 年全國建筑業(yè)發(fā)展特點(diǎn)

二、 2016 年全國建筑業(yè)發(fā)展特點(diǎn)

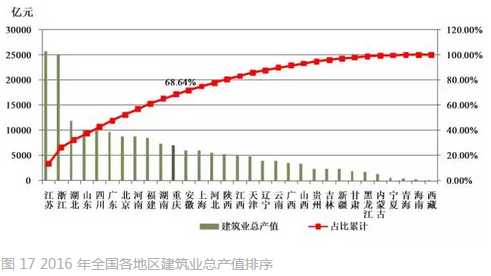

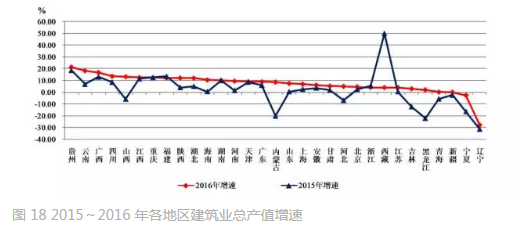

(一) 蘇,、浙兩省建筑業(yè)總產(chǎn)值繼續(xù)雄踞行業(yè)龍頭,;蒙、黑兩省區(qū)增速提高幅度較大2016年,,江蘇,、浙江兩省依然領(lǐng)跑全國各地區(qū)建筑業(yè),建筑業(yè)總產(chǎn)值繼續(xù)雙雙超過2萬億元,,分別達(dá)到25791.76億元,、24989.37億元,兩省建筑業(yè)總產(chǎn)值共占全國的26.23%,,比上年減少了0.74個(gè)百分點(diǎn),。除江、浙兩省外,,總產(chǎn)值超過7000億元的還有湖北,、山東、四川,、廣東,、北京、河南,、福建,、湖南、重慶9個(gè)地區(qū),,上述11省市完成的建筑業(yè)總產(chǎn)值占全國建筑業(yè)總產(chǎn)值的68.64%(圖17),。 從各地區(qū)建筑業(yè)總產(chǎn)值增長情況看,除西藏,、浙江,、福建、重慶外,,有27個(gè)地區(qū)增速高于上年,。貴州、云南分別以21.32%,、18.30%的增速位居前兩位,。遼寧,、寧夏2個(gè)地區(qū)出現(xiàn)負(fù)增長,其中,,遼寧繼上年31.04%的負(fù)增長后,,2016年仍出現(xiàn)了27.47%的負(fù)增長(圖18)。

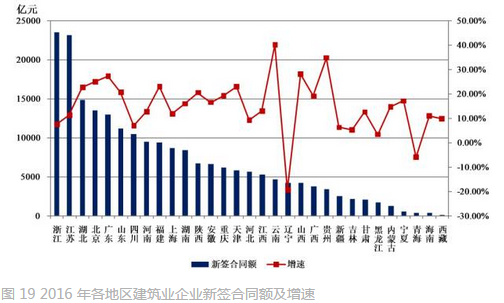

從各地區(qū)建筑業(yè)總產(chǎn)值增長情況看,除西藏,、浙江,、福建、重慶外,,有27個(gè)地區(qū)增速高于上年,。貴州、云南分別以21.32%,、18.30%的增速位居前兩位,。遼寧,、寧夏2個(gè)地區(qū)出現(xiàn)負(fù)增長,其中,,遼寧繼上年31.04%的負(fù)增長后,,2016年仍出現(xiàn)了27.47%的負(fù)增長(圖18)。 (二) 新簽合同額增速大幅提高 遼寧,、 青海兩個(gè)地區(qū)出現(xiàn)負(fù)增長2016年,,全國建筑業(yè)企業(yè)新簽合同額212768.30億元,比上年增長15.42%,,增速較上年提高了15.58個(gè)百分點(diǎn),。浙江、江蘇兩省建筑業(yè)企業(yè)新簽合同額繼續(xù)占據(jù)前兩位,,分別達(dá)到23516.79億元,、23124.68億元,占各自簽訂合同額總量的58.47%,、58.41%,,且總量均為正增長,分別比上年增長了7.55%和11.34%,。新簽合同額超過8000億元的還有湖北,、北京、廣東,、山東,、四川、河南,、福建,、上海和湖南等9個(gè)地區(qū)(圖19)。新簽合同額增速超過20%的包括云南,、貴州,、山西、廣東,、北京,、福建、天津,、湖北,、山東和陜西等10個(gè)地區(qū),分別增長40.09%,、34.74%,、28.04%、27.15%、25.03%,、22.99%,、22.88%、22.56%,、20.56%和20.52%,。遼寧,、青海兩個(gè)地區(qū)分別出現(xiàn)了19.31%和6.35%的負(fù)增長,。

(二) 新簽合同額增速大幅提高 遼寧,、 青海兩個(gè)地區(qū)出現(xiàn)負(fù)增長2016年,,全國建筑業(yè)企業(yè)新簽合同額212768.30億元,比上年增長15.42%,,增速較上年提高了15.58個(gè)百分點(diǎn),。浙江、江蘇兩省建筑業(yè)企業(yè)新簽合同額繼續(xù)占據(jù)前兩位,,分別達(dá)到23516.79億元,、23124.68億元,占各自簽訂合同額總量的58.47%,、58.41%,,且總量均為正增長,分別比上年增長了7.55%和11.34%,。新簽合同額超過8000億元的還有湖北,、北京、廣東,、山東,、四川、河南,、福建,、上海和湖南等9個(gè)地區(qū)(圖19)。新簽合同額增速超過20%的包括云南,、貴州,、山西、廣東,、北京,、福建、天津,、湖北,、山東和陜西等10個(gè)地區(qū),分別增長40.09%,、34.74%,、28.04%、27.15%、25.03%,、22.99%,、22.88%、22.56%,、20.56%和20.52%,。遼寧,、青海兩個(gè)地區(qū)分別出現(xiàn)了19.31%和6.35%的負(fù)增長,。 (三) 各地區(qū)跨省完成建筑業(yè)產(chǎn)值持續(xù)增長且增速回升 對(duì)外拓展能力保持穩(wěn)定2016年,各地區(qū)跨省完成的建筑業(yè)產(chǎn)值66453.65億元,,比上年增長10.38%,,增速同比增長5.28個(gè)百分點(diǎn)??缡⊥瓿山ㄖI(yè)產(chǎn)值占全國建筑業(yè)總產(chǎn)值的34.33%,,比上年提高1.03個(gè)百分點(diǎn)。跨省完成的建筑業(yè)產(chǎn)值排名前兩位的仍然是浙江和江蘇,,分別為12851.38億元,、11924.37億元。兩省跨省產(chǎn)值之和占全部跨省產(chǎn)值的比重為37.28%,。北京,、湖北、福建,、上海,、湖南、河南,、廣東,、四川和天津9個(gè)地區(qū),跨省完成的建筑業(yè)產(chǎn)值均超過2000億元,。從外向度(即本地區(qū)在外省完成的建筑業(yè)產(chǎn)值占本地區(qū)建筑業(yè)總產(chǎn)值的比例)來看,,各地區(qū)外向度的排名總體格局未發(fā)生太大變化。排在前三位的地區(qū)與上年相同,,仍然是北京,、浙江、上海,,分別為67.89%,、51.43%和48.69%。外向度超過30%的還有江蘇,、天津,、福建、青海、山西,、湖北,、江西、湖南,、陜西等9個(gè)省市,。有11個(gè)地區(qū)的外向度出現(xiàn)下降,但降幅均未超過3個(gè)百分點(diǎn)(圖20),。(四) 多數(shù)地區(qū)從業(yè)人數(shù)增加 勞動(dòng)生產(chǎn)率提高

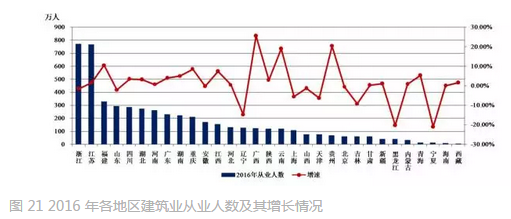

(三) 各地區(qū)跨省完成建筑業(yè)產(chǎn)值持續(xù)增長且增速回升 對(duì)外拓展能力保持穩(wěn)定2016年,各地區(qū)跨省完成的建筑業(yè)產(chǎn)值66453.65億元,,比上年增長10.38%,,增速同比增長5.28個(gè)百分點(diǎn)??缡⊥瓿山ㄖI(yè)產(chǎn)值占全國建筑業(yè)總產(chǎn)值的34.33%,,比上年提高1.03個(gè)百分點(diǎn)。跨省完成的建筑業(yè)產(chǎn)值排名前兩位的仍然是浙江和江蘇,,分別為12851.38億元,、11924.37億元。兩省跨省產(chǎn)值之和占全部跨省產(chǎn)值的比重為37.28%,。北京,、湖北、福建,、上海,、湖南、河南,、廣東,、四川和天津9個(gè)地區(qū),跨省完成的建筑業(yè)產(chǎn)值均超過2000億元,。從外向度(即本地區(qū)在外省完成的建筑業(yè)產(chǎn)值占本地區(qū)建筑業(yè)總產(chǎn)值的比例)來看,,各地區(qū)外向度的排名總體格局未發(fā)生太大變化。排在前三位的地區(qū)與上年相同,,仍然是北京,、浙江、上海,,分別為67.89%,、51.43%和48.69%。外向度超過30%的還有江蘇,、天津,、福建、青海、山西,、湖北,、江西、湖南,、陜西等9個(gè)省市,。有11個(gè)地區(qū)的外向度出現(xiàn)下降,但降幅均未超過3個(gè)百分點(diǎn)(圖20),。(四) 多數(shù)地區(qū)從業(yè)人數(shù)增加 勞動(dòng)生產(chǎn)率提高 2016年,,全國建筑業(yè)從業(yè)人數(shù)超過百萬的地區(qū)共18個(gè),比上年增加2個(gè),。浙江,、江蘇依然是從業(yè)人數(shù)大省,人數(shù)分別達(dá)到770.28萬人,、763.75萬人,。福建、山東,、四川,、湖北、河南,、廣東,、湖南、重慶等8個(gè)地區(qū)從業(yè)人數(shù)均超過200萬人,,分別為325.27萬人,、293.19萬人、282.87萬人,、269.64萬人,、260.90萬人、228.81萬人,、219.99萬人和209.08萬人,。與上年相比,19個(gè)地區(qū)的從業(yè)人數(shù)增加,,其中,,增加人數(shù)最多的是福建,增加30.46萬人,;12個(gè)地區(qū)的從業(yè)人數(shù)減少,,其中,遼寧,、浙江兩省減少的人數(shù)均超過10萬人,。從業(yè)人數(shù)增幅最大的是廣西,,達(dá)到25.49%;黑龍江,、寧夏兩個(gè)地區(qū)的降幅均超過20%(圖21),。

2016年,,全國建筑業(yè)從業(yè)人數(shù)超過百萬的地區(qū)共18個(gè),比上年增加2個(gè),。浙江,、江蘇依然是從業(yè)人數(shù)大省,人數(shù)分別達(dá)到770.28萬人,、763.75萬人,。福建、山東,、四川,、湖北、河南,、廣東,、湖南、重慶等8個(gè)地區(qū)從業(yè)人數(shù)均超過200萬人,,分別為325.27萬人,、293.19萬人、282.87萬人,、269.64萬人,、260.90萬人、228.81萬人,、219.99萬人和209.08萬人,。與上年相比,19個(gè)地區(qū)的從業(yè)人數(shù)增加,,其中,,增加人數(shù)最多的是福建,增加30.46萬人,;12個(gè)地區(qū)的從業(yè)人數(shù)減少,,其中,遼寧,、浙江兩省減少的人數(shù)均超過10萬人,。從業(yè)人數(shù)增幅最大的是廣西,,達(dá)到25.49%;黑龍江,、寧夏兩個(gè)地區(qū)的降幅均超過20%(圖21),。 2016年,按建筑業(yè)總產(chǎn)值計(jì)算的勞動(dòng)生產(chǎn)率有4個(gè)地區(qū)有所降低,。勞動(dòng)生產(chǎn)率排序前兩位的地區(qū)與上年相同,,仍然是北京、天津,,第三名則由上海取代了湖北,。北京自2012年來連續(xù)5年領(lǐng)跑全國,2016年勞動(dòng)生產(chǎn)率為533880元/人,,比上年增長2.80%,。天津2016年勞動(dòng)生產(chǎn)率為492879元/人,比上年下降0.59%,。上海2016年勞動(dòng)生產(chǎn)率為477994元/人,比上年增長6.92%(圖22),。

2016年,按建筑業(yè)總產(chǎn)值計(jì)算的勞動(dòng)生產(chǎn)率有4個(gè)地區(qū)有所降低,。勞動(dòng)生產(chǎn)率排序前兩位的地區(qū)與上年相同,,仍然是北京、天津,,第三名則由上海取代了湖北,。北京自2012年來連續(xù)5年領(lǐng)跑全國,2016年勞動(dòng)生產(chǎn)率為533880元/人,,比上年增長2.80%,。天津2016年勞動(dòng)生產(chǎn)率為492879元/人,比上年下降0.59%,。上海2016年勞動(dòng)生產(chǎn)率為477994元/人,比上年增長6.92%(圖22),。 三,、 2016 年建筑業(yè)特、一級(jí)資質(zhì)企業(yè)基本情況分析住房和城鄉(xiāng)建設(shè)部匯總的 7711 個(gè)特,、 一級(jí)資質(zhì)建筑業(yè)企業(yè) 2016 年主要指標(biāo)數(shù)據(jù)如下(表 2),。

三,、 2016 年建筑業(yè)特、一級(jí)資質(zhì)企業(yè)基本情況分析住房和城鄉(xiāng)建設(shè)部匯總的 7711 個(gè)特,、 一級(jí)資質(zhì)建筑業(yè)企業(yè) 2016 年主要指標(biāo)數(shù)據(jù)如下(表 2),。

(一) 按專業(yè)類別分析1.有 9 個(gè)類別的特、一級(jí)施工總承包企業(yè)和 36 個(gè)類別的專業(yè)承包企業(yè)建筑業(yè)總產(chǎn)值呈現(xiàn)增長,, 3 個(gè)類別的特,、 一級(jí)施工總承包企業(yè)和 13 個(gè)類別的專業(yè)承包企業(yè)建筑業(yè)總產(chǎn)值呈現(xiàn)負(fù)增長。2016年,,12個(gè)類別5607家特,、一級(jí)施工總承包企業(yè)共完成建筑業(yè)總產(chǎn)值105589.76億元。其中,,建筑業(yè)總產(chǎn)值排在前四位的專業(yè)類別仍然是房屋建筑工程,、公路工程、市政公用工程和鐵路工程,,分別達(dá)到70369.80億元,、7981.89億元、7767.60億元和6912.33億元(表3),。這4個(gè)專業(yè)類別特,、一級(jí)施工總承包企業(yè)完成的建筑業(yè)總產(chǎn)值之和占到所有12個(gè)類別特、一級(jí)施工總承包企業(yè)建筑業(yè)總產(chǎn)值的比重為88.11%(圖23),。

在12個(gè)類別的特,、一級(jí)施工總承包企業(yè)中,有9個(gè)類別的企業(yè)建筑業(yè)總產(chǎn)值增長,但其中5個(gè)類別的企業(yè)增速均低于上年,,其中港口與航道工程和市政公用工程類企業(yè)增速分別比上年下降了7.87和6.07個(gè)百分點(diǎn),。建筑業(yè)總產(chǎn)值增速位列前三位的是電力工程、鐵路工程和港口與航道工程類企業(yè),,分別為23.23%,、10.59%和9.51%。有3個(gè)專業(yè)類別的企業(yè)建筑業(yè)總產(chǎn)值出現(xiàn)負(fù)增長,,其中,,礦山工程和化工石油工程類企業(yè)總產(chǎn)值均出現(xiàn)10.51%的負(fù)增長,排名墊底(圖24),。

在12個(gè)類別的特,、一級(jí)施工總承包企業(yè)中,有9個(gè)類別的企業(yè)建筑業(yè)總產(chǎn)值增長,但其中5個(gè)類別的企業(yè)增速均低于上年,,其中港口與航道工程和市政公用工程類企業(yè)增速分別比上年下降了7.87和6.07個(gè)百分點(diǎn),。建筑業(yè)總產(chǎn)值增速位列前三位的是電力工程、鐵路工程和港口與航道工程類企業(yè),,分別為23.23%,、10.59%和9.51%。有3個(gè)專業(yè)類別的企業(yè)建筑業(yè)總產(chǎn)值出現(xiàn)負(fù)增長,,其中,,礦山工程和化工石油工程類企業(yè)總產(chǎn)值均出現(xiàn)10.51%的負(fù)增長,排名墊底(圖24),。 在49個(gè)類別的2104個(gè)專業(yè)承包企業(yè)中,,河湖整治工程、爐窯工程,、城市軌道交通工程,、機(jī)場(chǎng)目視助航工程、鐵路電氣化工程,、機(jī)場(chǎng)空管及航站樓弱電系統(tǒng)工程,、城市及道路照明工程的專業(yè)承包企業(yè)建筑業(yè)總產(chǎn)值增速較快,均超過了30%,。各專業(yè)承包企業(yè)中,,建筑業(yè)總產(chǎn)值出現(xiàn)下降的專業(yè)由上年的27個(gè)減少到13個(gè)。下降最多的是鐵路鋪軌架梁工程,,下降34.6%(表4),。

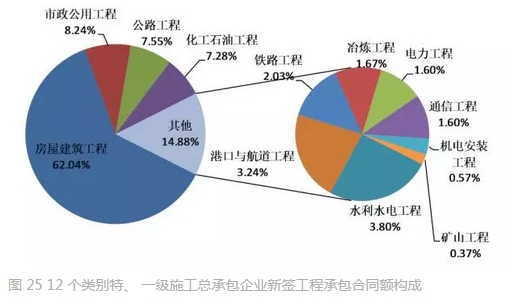

在49個(gè)類別的2104個(gè)專業(yè)承包企業(yè)中,,河湖整治工程、爐窯工程,、城市軌道交通工程,、機(jī)場(chǎng)目視助航工程、鐵路電氣化工程,、機(jī)場(chǎng)空管及航站樓弱電系統(tǒng)工程,、城市及道路照明工程的專業(yè)承包企業(yè)建筑業(yè)總產(chǎn)值增速較快,均超過了30%,。各專業(yè)承包企業(yè)中,,建筑業(yè)總產(chǎn)值出現(xiàn)下降的專業(yè)由上年的27個(gè)減少到13個(gè)。下降最多的是鐵路鋪軌架梁工程,,下降34.6%(表4),。 2.有 11 個(gè)類別的特、 一級(jí)施工總承包企業(yè)和 28 個(gè)類別的專業(yè)承包企業(yè)新簽合同額增長,, 1 個(gè)類別的特,、 一級(jí)施工總承包企業(yè)和 21 個(gè)類別的專業(yè)承包企業(yè)新簽合同額出現(xiàn)負(fù)增長。2016年,,12個(gè)類別特,、一級(jí)施工總承包企業(yè)共新簽合同額128555.16億元。其中新簽合同額排在前四位的是房屋建筑工程,、市政公用工程,、公路工程和化工石油工程,分別達(dá)到79758.31億元,、10598.41億元,、9700.51億元和9364.57億元(表5)。這4個(gè)類別新簽合同額之和占所有12個(gè)類別新簽合同的比重為85.12%(圖25),。

2.有 11 個(gè)類別的特、 一級(jí)施工總承包企業(yè)和 28 個(gè)類別的專業(yè)承包企業(yè)新簽合同額增長,, 1 個(gè)類別的特,、 一級(jí)施工總承包企業(yè)和 21 個(gè)類別的專業(yè)承包企業(yè)新簽合同額出現(xiàn)負(fù)增長。2016年,,12個(gè)類別特,、一級(jí)施工總承包企業(yè)共新簽合同額128555.16億元。其中新簽合同額排在前四位的是房屋建筑工程,、市政公用工程,、公路工程和化工石油工程,分別達(dá)到79758.31億元,、10598.41億元,、9700.51億元和9364.57億元(表5)。這4個(gè)類別新簽合同額之和占所有12個(gè)類別新簽合同的比重為85.12%(圖25),。

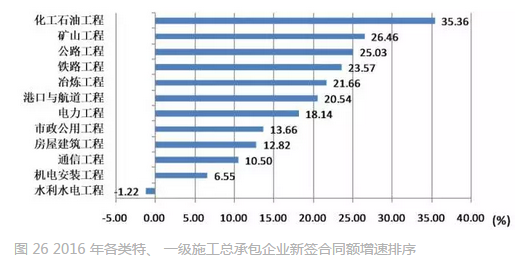

2016年,,12個(gè)類別特,、一級(jí)施工總承包企業(yè)中,有11個(gè)類別的新簽合同額增長,,1個(gè)出現(xiàn)負(fù)增長,。其中,化工石油工程類企業(yè)新簽合同額在上年較大負(fù)增長的情況下大幅增長,,增速達(dá)到35.36%,;此外,礦山工程,、公路工程,、鐵路工程、冶煉工程和港口與航道工程,,都出現(xiàn)超過20%的增速(圖26),。

2016年,,12個(gè)類別特,、一級(jí)施工總承包企業(yè)中,有11個(gè)類別的新簽合同額增長,,1個(gè)出現(xiàn)負(fù)增長,。其中,化工石油工程類企業(yè)新簽合同額在上年較大負(fù)增長的情況下大幅增長,,增速達(dá)到35.36%,;此外,礦山工程,、公路工程,、鐵路工程、冶煉工程和港口與航道工程,,都出現(xiàn)超過20%的增速(圖26),。 在49個(gè)類別的專業(yè)承包企業(yè)中,有28個(gè)類別的專業(yè)承包企業(yè)新簽合同額增長,,21個(gè)類別的專業(yè)承包企業(yè)新簽合同額出現(xiàn)負(fù)增長,。土石方工程、火電設(shè)備安裝工程和水工金屬結(jié)構(gòu)制作與安裝工程專業(yè)承包企業(yè)新簽合同額增速較高,,均超過100%,。新簽合同額降幅較大的專業(yè)是堤防工程,降幅超過了60%(表6),。

在49個(gè)類別的專業(yè)承包企業(yè)中,有28個(gè)類別的專業(yè)承包企業(yè)新簽合同額增長,,21個(gè)類別的專業(yè)承包企業(yè)新簽合同額出現(xiàn)負(fù)增長,。土石方工程、火電設(shè)備安裝工程和水工金屬結(jié)構(gòu)制作與安裝工程專業(yè)承包企業(yè)新簽合同額增速較高,,均超過100%,。新簽合同額降幅較大的專業(yè)是堤防工程,降幅超過了60%(表6),。 3.有 9 個(gè)類別的特、 一級(jí)施工總承包企業(yè)和 31 個(gè)類別的專業(yè)承包企業(yè)營業(yè)收入增長,, 3 個(gè)類別的特,、 一級(jí)施工總承包企業(yè)和 18 個(gè)類別的專業(yè)承包企業(yè)營業(yè)收入出現(xiàn)負(fù)增長。2016年,,12個(gè)類別特,、一級(jí)施工總承包企業(yè)完成營業(yè)收入97212.20億元。營業(yè)收入排在前四位的是房屋建筑工程,、公路工程,、鐵路工程和市政公用工程,分別為61071.59億元,、7892.53億元,、7593.30億元和6781.00億元(表7)。這4個(gè)類別特,、一級(jí)施工總承包企業(yè)營業(yè)收入之和占所有12個(gè)類別特,、一級(jí)施工總承包企業(yè)營業(yè)收入總和的比重為85.73%(圖27)。

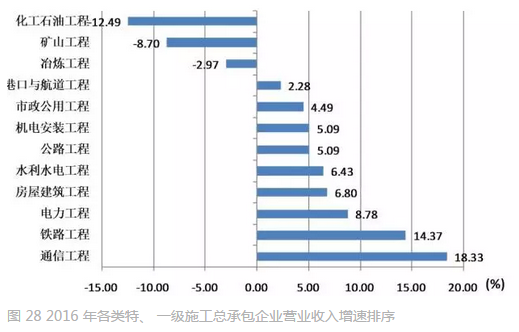

3.有 9 個(gè)類別的特、 一級(jí)施工總承包企業(yè)和 31 個(gè)類別的專業(yè)承包企業(yè)營業(yè)收入增長,, 3 個(gè)類別的特,、 一級(jí)施工總承包企業(yè)和 18 個(gè)類別的專業(yè)承包企業(yè)營業(yè)收入出現(xiàn)負(fù)增長。2016年,,12個(gè)類別特,、一級(jí)施工總承包企業(yè)完成營業(yè)收入97212.20億元。營業(yè)收入排在前四位的是房屋建筑工程,、公路工程,、鐵路工程和市政公用工程,分別為61071.59億元,、7892.53億元,、7593.30億元和6781.00億元(表7)。這4個(gè)類別特,、一級(jí)施工總承包企業(yè)營業(yè)收入之和占所有12個(gè)類別特,、一級(jí)施工總承包企業(yè)營業(yè)收入總和的比重為85.73%(圖27)。 2016年,,在各類特,、一級(jí)施工總承包企業(yè)中,,有9個(gè)類別的營業(yè)收入保持增長,3個(gè)類別的營業(yè)收入出現(xiàn)負(fù)增長,。增速最快的專業(yè)是通信工程和鐵路工程,,分別為18.33%和14.37%?;な凸こ虒I(yè)下降幅度最大,,下降了12.49(圖28)。

2016年,,在各類特,、一級(jí)施工總承包企業(yè)中,,有9個(gè)類別的營業(yè)收入保持增長,3個(gè)類別的營業(yè)收入出現(xiàn)負(fù)增長,。增速最快的專業(yè)是通信工程和鐵路工程,,分別為18.33%和14.37%?;な凸こ虒I(yè)下降幅度最大,,下降了12.49(圖28)。 在49個(gè)專業(yè)承包工程類別中,,有31專業(yè)的營業(yè)收入增長,,其中,電梯安裝工程,、鐵路電氣化工程,、機(jī)場(chǎng)空管及航站樓弱電系統(tǒng)工程、園林古建筑工程,、送變電工程,、河湖整治工程、核工程營業(yè)收入比上年有較大增長,,增速均超過25%,。有18個(gè)專業(yè)的營業(yè)收入下降,比上年減少了4個(gè),。下降最多的專業(yè)是港口與海岸工程,,降幅達(dá)到87.40%(表8)。

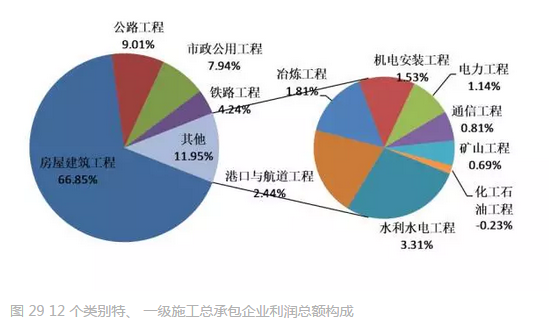

在49個(gè)專業(yè)承包工程類別中,,有31專業(yè)的營業(yè)收入增長,,其中,電梯安裝工程,、鐵路電氣化工程,、機(jī)場(chǎng)空管及航站樓弱電系統(tǒng)工程、園林古建筑工程,、送變電工程,、河湖整治工程、核工程營業(yè)收入比上年有較大增長,,增速均超過25%,。有18個(gè)專業(yè)的營業(yè)收入下降,比上年減少了4個(gè),。下降最多的專業(yè)是港口與海岸工程,,降幅達(dá)到87.40%(表8)。 4.有 8 個(gè)類別的特,、 一級(jí)施工總承包企業(yè)和 28 個(gè)類別的專業(yè)承包企業(yè)利潤總額增長,, 4 個(gè)類別的特、 一級(jí)施工總承包企業(yè)和 21 個(gè)類別的專業(yè)承包企業(yè)利潤總額出現(xiàn)負(fù)增長,。2016年,,12個(gè)類別特、一級(jí)施工總承包企業(yè)共實(shí)現(xiàn)利潤總額2978.62億元,。其中利潤總額排在前四位的仍然是房屋建筑工程,、公路工程、市政公用工程,、鐵路工程,,分別為2000.41億元、269.68億元,、237.62億元,、126.84億元(表9)。這4個(gè)類別特,、一級(jí)施工總承包企業(yè)利潤總額之和占所有12類特,、一級(jí)施工總承包企業(yè)利潤總和的比重為88.45%(圖29),。

4.有 8 個(gè)類別的特,、 一級(jí)施工總承包企業(yè)和 28 個(gè)類別的專業(yè)承包企業(yè)利潤總額增長,, 4 個(gè)類別的特、 一級(jí)施工總承包企業(yè)和 21 個(gè)類別的專業(yè)承包企業(yè)利潤總額出現(xiàn)負(fù)增長,。2016年,,12個(gè)類別特、一級(jí)施工總承包企業(yè)共實(shí)現(xiàn)利潤總額2978.62億元,。其中利潤總額排在前四位的仍然是房屋建筑工程,、公路工程、市政公用工程,、鐵路工程,,分別為2000.41億元、269.68億元,、237.62億元,、126.84億元(表9)。這4個(gè)類別特,、一級(jí)施工總承包企業(yè)利潤總額之和占所有12類特,、一級(jí)施工總承包企業(yè)利潤總和的比重為88.45%(圖29),。

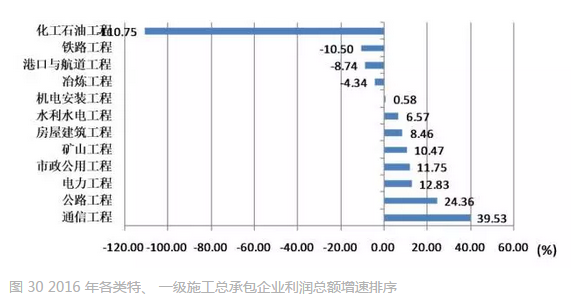

2016年,在12個(gè)類別的特,、一級(jí)施工總承包企業(yè)中,,有8個(gè)類別的利潤總額保持增長,4個(gè)類別出現(xiàn)負(fù)增長,。利潤總額增長最快的是通信工程施工總承包企業(yè),,增速39.53%。其次是公路工程和電力工程施工總承包企業(yè),,分別為24.36%和12.83%,。化工石油工程總承包企業(yè)利潤總額在上年出現(xiàn)3.66%的降幅后繼續(xù)大幅下降,,降幅達(dá)110.75%,,出現(xiàn)了67977萬元的虧損(圖30)。

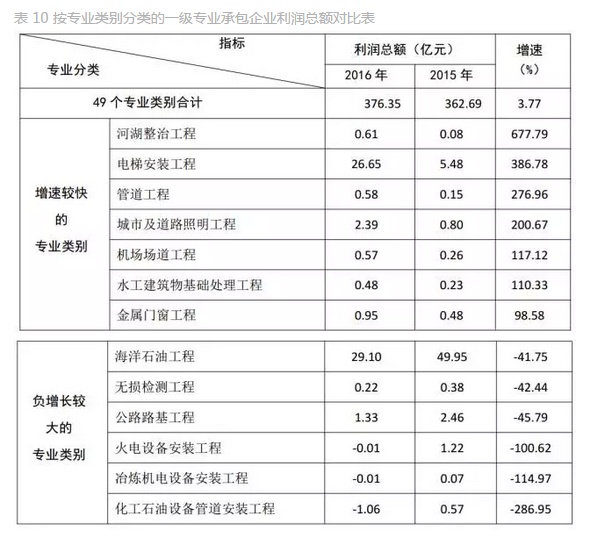

2016年,在12個(gè)類別的特,、一級(jí)施工總承包企業(yè)中,,有8個(gè)類別的利潤總額保持增長,4個(gè)類別出現(xiàn)負(fù)增長,。利潤總額增長最快的是通信工程施工總承包企業(yè),,增速39.53%。其次是公路工程和電力工程施工總承包企業(yè),,分別為24.36%和12.83%,。化工石油工程總承包企業(yè)利潤總額在上年出現(xiàn)3.66%的降幅后繼續(xù)大幅下降,,降幅達(dá)110.75%,,出現(xiàn)了67977萬元的虧損(圖30)。 在49個(gè)類別的專業(yè)承包企業(yè)中,,有28個(gè)類別的利潤總額增長,,其中,河湖整治工程,、電梯安裝工程,、管道工程、城市及道路照明工程,、機(jī)場(chǎng)場(chǎng)道工程和水工建筑物基礎(chǔ)處理工程類企業(yè)利潤總額比上年有較大增長,,增幅均超過100%。有21個(gè)類別的利潤總額下降,,其中,,化工石油設(shè)備管道安裝工程、冶煉機(jī)電設(shè)備安裝工程和火電設(shè)備安裝工程3類施工企業(yè)出現(xiàn)虧損,,降幅均超過100%(表10)。

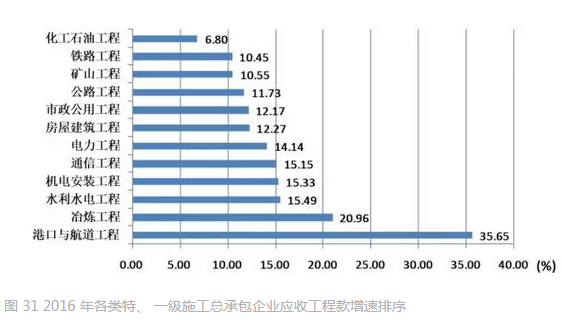

在49個(gè)類別的專業(yè)承包企業(yè)中,,有28個(gè)類別的利潤總額增長,,其中,河湖整治工程,、電梯安裝工程,、管道工程、城市及道路照明工程,、機(jī)場(chǎng)場(chǎng)道工程和水工建筑物基礎(chǔ)處理工程類企業(yè)利潤總額比上年有較大增長,,增幅均超過100%。有21個(gè)類別的利潤總額下降,,其中,,化工石油設(shè)備管道安裝工程、冶煉機(jī)電設(shè)備安裝工程和火電設(shè)備安裝工程3類施工企業(yè)出現(xiàn)虧損,,降幅均超過100%(表10)。 5.企業(yè)應(yīng)收工程款問題嚴(yán)重,, 11 類特,、 一級(jí)施工總承包企業(yè)的應(yīng)收工程款增速超 10%, 房屋建筑工程總承包企業(yè)應(yīng)收工程款達(dá) 1.3 萬億元,。各類特,、一級(jí)施工總承包企業(yè)的應(yīng)收工程款均持續(xù)增加。除化工石油工程類總承包企業(yè)應(yīng)收工程款增速為6.80%以外,,其余11類特,、一級(jí)施工總承包企業(yè)的應(yīng)收工程款增速均超過了10%。港口與航道工程類企業(yè)應(yīng)收工程款增速排名第一,,達(dá)35.65%,。(圖31),。

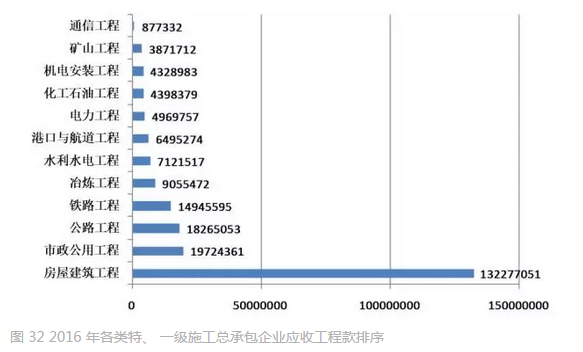

5.企業(yè)應(yīng)收工程款問題嚴(yán)重,, 11 類特,、 一級(jí)施工總承包企業(yè)的應(yīng)收工程款增速超 10%, 房屋建筑工程總承包企業(yè)應(yīng)收工程款達(dá) 1.3 萬億元,。各類特,、一級(jí)施工總承包企業(yè)的應(yīng)收工程款均持續(xù)增加。除化工石油工程類總承包企業(yè)應(yīng)收工程款增速為6.80%以外,,其余11類特,、一級(jí)施工總承包企業(yè)的應(yīng)收工程款增速均超過了10%。港口與航道工程類企業(yè)應(yīng)收工程款增速排名第一,,達(dá)35.65%,。(圖31),。 從應(yīng)收工程款額度上看,房屋建筑工程總承包企業(yè)應(yīng)收工程款13227.71億元,,占12個(gè)類別的特,、一級(jí)總承包企業(yè)應(yīng)收工程款總額的58.44%,排名第一,。市政公用工程,、公路工程、鐵路工程總承包企業(yè)應(yīng)收工程款額度均超過或接近1500億元,,應(yīng)引起重視(圖32),。

從應(yīng)收工程款額度上看,房屋建筑工程總承包企業(yè)應(yīng)收工程款13227.71億元,,占12個(gè)類別的特,、一級(jí)總承包企業(yè)應(yīng)收工程款總額的58.44%,排名第一,。市政公用工程,、公路工程、鐵路工程總承包企業(yè)應(yīng)收工程款額度均超過或接近1500億元,,應(yīng)引起重視(圖32),。 在49個(gè)類別的專業(yè)承包企業(yè)中,應(yīng)收工程款增速較快的是水利水電機(jī)電設(shè)備安裝工程和鐵路電氣化工程專業(yè)承包企業(yè),,分別增長了446.13%和133.12%,。降幅最大的是城市軌道交通工程和海洋石油工程專業(yè)承包企業(yè),分別下降84.96%和50.21%(表11),。

在49個(gè)類別的專業(yè)承包企業(yè)中,應(yīng)收工程款增速較快的是水利水電機(jī)電設(shè)備安裝工程和鐵路電氣化工程專業(yè)承包企業(yè),,分別增長了446.13%和133.12%,。降幅最大的是城市軌道交通工程和海洋石油工程專業(yè)承包企業(yè),分別下降84.96%和50.21%(表11),。

(二) 按企業(yè)資質(zhì)等級(jí)分析

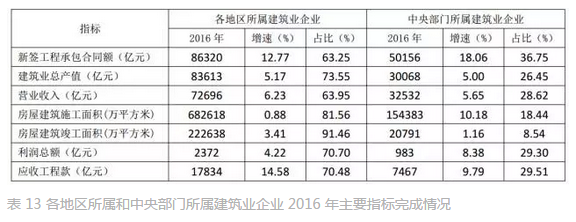

從7711家企業(yè)2016年各項(xiàng)主要指標(biāo)的占比情況看,,施工總承包特級(jí)、施工總承包一級(jí)和專業(yè)承包一級(jí)的排列位次完全相同,,均為第2,、1、3位,。從各項(xiàng)指標(biāo)的增速情況看,,施工總承包特級(jí)企業(yè)建筑業(yè)總產(chǎn)值、營業(yè)收入,、房屋建筑施工面積,、利潤總額的增幅均排在第1位,應(yīng)收工程款增速低于施工總承包一級(jí)和專業(yè)承包一級(jí)企業(yè),,其行業(yè)龍頭作用比較突出,。施工總承包一級(jí)企業(yè)2016年新簽工程承包合同額增速上升到第1位,但房屋建筑施工面積,、房屋建筑竣工面積,、利潤總額的增速均排在第3位,且差值較大,,其應(yīng)收工程款增速繼續(xù)排在第1位,,經(jīng)營狀況不容樂觀。專業(yè)承包一級(jí)企業(yè)2016年房屋建筑竣工面積增速排在第1位,,房屋建筑施工面積,、利潤總額、應(yīng)收工程款增速排在第2位,,與上年各項(xiàng)指標(biāo)增速均墊底的局面相比有了很大改觀(表12),。 (三) 按企業(yè)管理關(guān)系分析從企業(yè)管理關(guān)系分析,,7711家特、一級(jí)企業(yè)中,,各地區(qū)所屬建筑業(yè)企業(yè)占91.63%,,中央部門所屬建筑業(yè)企業(yè)(簡(jiǎn)稱央企)數(shù)量占比為8.37%。從主要指標(biāo)觀察,,各地區(qū)所屬建筑業(yè)企業(yè)全部指標(biāo)所占比重均高于央企數(shù)量所占比重,。各地區(qū)所屬建筑業(yè)企業(yè)新簽工程承包合同額、建筑業(yè)總產(chǎn)值,、營業(yè)收入,、房屋建筑施工面積、房屋建筑竣工面積和利潤總額分別為央企的1.72倍,、2.78倍,、2.23倍、4.42倍,、10.71倍和2.41倍,。同時(shí),各地區(qū)所屬建筑業(yè)企業(yè)的應(yīng)收工程款數(shù)額為央企的2.39倍,,工程款拖欠問題比較嚴(yán)重,。從各項(xiàng)主要指標(biāo)的增速情況來看,各地區(qū)所屬建筑業(yè)企業(yè)的建筑總產(chǎn)值,、營業(yè)收入,、房屋建筑竣工面積、應(yīng)收工程款增速略高于央企,,其他指標(biāo)的增速都低于央企(表13),。

(三) 按企業(yè)管理關(guān)系分析從企業(yè)管理關(guān)系分析,,7711家特、一級(jí)企業(yè)中,,各地區(qū)所屬建筑業(yè)企業(yè)占91.63%,,中央部門所屬建筑業(yè)企業(yè)(簡(jiǎn)稱央企)數(shù)量占比為8.37%。從主要指標(biāo)觀察,,各地區(qū)所屬建筑業(yè)企業(yè)全部指標(biāo)所占比重均高于央企數(shù)量所占比重,。各地區(qū)所屬建筑業(yè)企業(yè)新簽工程承包合同額、建筑業(yè)總產(chǎn)值,、營業(yè)收入,、房屋建筑施工面積、房屋建筑竣工面積和利潤總額分別為央企的1.72倍,、2.78倍,、2.23倍、4.42倍,、10.71倍和2.41倍,。同時(shí),各地區(qū)所屬建筑業(yè)企業(yè)的應(yīng)收工程款數(shù)額為央企的2.39倍,,工程款拖欠問題比較嚴(yán)重,。從各項(xiàng)主要指標(biāo)的增速情況來看,各地區(qū)所屬建筑業(yè)企業(yè)的建筑總產(chǎn)值,、營業(yè)收入,、房屋建筑竣工面積、應(yīng)收工程款增速略高于央企,,其他指標(biāo)的增速都低于央企(表13),。

(四) 按企業(yè)注冊(cè)地區(qū)分析從區(qū)域分析,58.89%的特,、一級(jí)企業(yè)集中在東部地區(qū),,除應(yīng)收工程款外,其他指標(biāo)所占比重均高于企業(yè)數(shù)量所占比重,,區(qū)域領(lǐng)先優(yōu)勢(shì)明顯,。16.67%的特、一級(jí)企業(yè)注冊(cè)在西部,,除應(yīng)收工程款指標(biāo)外,其他指標(biāo)所占比重均低于企業(yè)數(shù)量所占比重,,區(qū)域發(fā)展比較落后,。中部地區(qū)特、一級(jí)企業(yè)占全國總量的24.44%,,其各項(xiàng)主要指標(biāo)所占比重在21%~26%之間,,基本上與該地區(qū)的企業(yè)數(shù)量,、發(fā)展程度相匹配。從各項(xiàng)指標(biāo)的增速情況看,,東部地區(qū)新簽工程承包合同額,、營業(yè)收入和利潤總額增幅高于中部地區(qū),建筑業(yè)總產(chǎn)值,、房屋建筑施工面積,、房屋建筑竣工面積增速低于中部地區(qū)。西部地區(qū)除利潤總額增速高于中部地區(qū)外,,其他指標(biāo)增速均低于東部和中部地區(qū),,房屋建筑施工面積、房屋建筑竣工面積均出現(xiàn)了負(fù)增長,。應(yīng)收工程款方面,,西部地區(qū)增速最高,應(yīng)引起注意(表14),。 就全國 31 個(gè)省,、 市、 自治區(qū)的情況分析:1. 新簽工程承包合同額出現(xiàn)較大幅度增長,, 天津增速最大,, 3 個(gè)地區(qū)特、 一級(jí)企業(yè)新簽工程承包合同額出現(xiàn)負(fù)增長,。2016年,,各地區(qū)特、一級(jí)建筑業(yè)企業(yè)新簽工程承包合同額比上年增長14.66%,,增速較上年提高18.87個(gè)百分點(diǎn),。天津增速最大,達(dá)到82.33%,。寧夏位列第二,,達(dá)到42.50%。增速超過20%的地區(qū)還有內(nèi)蒙古,、云南,、廣東、河北和甘肅,,分別為33.44%,、27.55%、23.05%,、22.59%和20.77%,;3個(gè)地區(qū)的新簽合同額出現(xiàn)不同程度的下降。其中,海南下降程度最大,,降幅為14.53%,。遼寧、黑龍江業(yè)分別出現(xiàn)了10.32%和6.41%的降幅,。2.寧夏特,、 一級(jí)企業(yè)的建筑業(yè)總產(chǎn)值, 上海特,、 一級(jí)企業(yè)的營業(yè)收入增速較快,。2016年,各地區(qū)特,、一級(jí)企業(yè)建筑業(yè)總產(chǎn)值比上年增長5.12%,,增速較上年提高了1.97個(gè)百分點(diǎn)。寧夏增速位居第一,,達(dá)35.56%,。海南、云南,、內(nèi)蒙古和廣西的增速超過10%,,分別為15.68%、13.59%,、13.20%和11.44%,。4個(gè)地區(qū)的建筑業(yè)總產(chǎn)值出現(xiàn)下降。其中遼寧的降幅最大,,為14.60%,,四川、新疆,、北京也分別下降了5.52%,、1.61%和0.65%。2016年,,各地區(qū)特,、一級(jí)企業(yè)營業(yè)收入比上年增長6.05%,增速較上年提高了4.76個(gè)百分點(diǎn),。上海以40.10%的營業(yè)收入增速位居第一,,營業(yè)收入增速較大的地區(qū)還有內(nèi)蒙古、貴州和云南,,分別達(dá)到21.80%,、14.38%和14.18%。4個(gè)地區(qū)企業(yè)的營業(yè)收入出現(xiàn)負(fù)增長,,其中新疆的降幅最大,,為10.22%,,遼寧、重慶和安徽也分別下降了7.36%,、3.38%和3.19%。3.貴州特,、一級(jí)企業(yè)房屋建筑施工面積增速領(lǐng)先,,福建特、一級(jí)企業(yè)房屋建筑竣工面積增速居首,。2016年,,各地區(qū)特、一級(jí)企業(yè)房屋建筑施工面積增速為2.48%,,比上年降低了1.32個(gè)百分點(diǎn),。貴州以22.37%的增速位居第一。山東,、青海和江西的增速也都在10%以上,,分別為13.00%、11.52%和10.80%,。11個(gè)地區(qū)的特,、一級(jí)企業(yè)房屋建筑施工面積出現(xiàn)下降,其中,,遼寧的降幅最大,,為32.48%,陜西,、黑龍江也出現(xiàn)了超過10%的降幅,,分別下降了13.47%和13.26%。2016年,,各地區(qū)特,、一級(jí)企業(yè)房屋建筑竣工面積增速為3.21%,比上年提高了0.36個(gè)百分點(diǎn),。福建以29.16%的增速位列第一,。貴州、河南,、吉林,、湖南的增速也都在10%以上,分別為21.78%,、21.60%,、18.22%和11.54%。15個(gè)地區(qū)的房屋建筑竣工面積出現(xiàn)不同程度的下降,,其中青海,、黑龍江,、內(nèi)蒙古、遼寧,、天津和海南的降幅均超過了30%,,分別為53.1%、46.5%,、43.3%,、38.7%、31.4%和31.2%,。4.各地區(qū)特,、 一級(jí)企業(yè)利潤總額增速差異顯著。2016年,,各地區(qū)特,、一級(jí)建筑業(yè)企業(yè)利潤總額增速為5.41%,較上年提高了7.93個(gè)百分點(diǎn),。利潤總額增速較大的地區(qū)是廣西,、遼寧和北京,分別增長68.12%,、60.91%和48.50%,。12個(gè)地區(qū)的利潤總額出現(xiàn)不同程度的下降。其中,,天津,、河北、吉林,、貴州和重慶的降幅較大,,分別為37.62%、32.63%,、29.59%,、27.62%和24.91%。5.多數(shù)地區(qū)特,、 一級(jí)企業(yè)應(yīng)收工程款仍保持較大增幅,。2016年,各地區(qū)特,、一級(jí)企業(yè)應(yīng)收工程款增幅為13.13%,,較上年降低0.26個(gè)百分點(diǎn)。在全國30個(gè)地區(qū)(不包括西藏)中,,只有貴州,、甘肅和新疆3個(gè)地區(qū)出現(xiàn)了應(yīng)收工程款下降,降幅分別為13.29%,、0.49%和0.27%,;其余27個(gè)地區(qū)的應(yīng)收工程款均出現(xiàn)增長,,增幅超過20%的有寧夏、云南,、海南,、四川、安徽,、天津,、吉林、江西和廣東9個(gè)地區(qū),,分別增長了93.64%、40.83%,、35.86%,、25.60%、23.67%,、22.90%,、21.84%、20.45%和20.22%,,企業(yè)應(yīng)收工程款拖欠問題仍然嚴(yán)重,。

就全國 31 個(gè)省,、 市、 自治區(qū)的情況分析:1. 新簽工程承包合同額出現(xiàn)較大幅度增長,, 天津增速最大,, 3 個(gè)地區(qū)特、 一級(jí)企業(yè)新簽工程承包合同額出現(xiàn)負(fù)增長,。2016年,,各地區(qū)特、一級(jí)建筑業(yè)企業(yè)新簽工程承包合同額比上年增長14.66%,,增速較上年提高18.87個(gè)百分點(diǎn),。天津增速最大,達(dá)到82.33%,。寧夏位列第二,,達(dá)到42.50%。增速超過20%的地區(qū)還有內(nèi)蒙古,、云南,、廣東、河北和甘肅,,分別為33.44%,、27.55%、23.05%,、22.59%和20.77%,;3個(gè)地區(qū)的新簽合同額出現(xiàn)不同程度的下降。其中,海南下降程度最大,,降幅為14.53%,。遼寧、黑龍江業(yè)分別出現(xiàn)了10.32%和6.41%的降幅,。2.寧夏特,、 一級(jí)企業(yè)的建筑業(yè)總產(chǎn)值, 上海特,、 一級(jí)企業(yè)的營業(yè)收入增速較快,。2016年,各地區(qū)特,、一級(jí)企業(yè)建筑業(yè)總產(chǎn)值比上年增長5.12%,,增速較上年提高了1.97個(gè)百分點(diǎn)。寧夏增速位居第一,,達(dá)35.56%,。海南、云南,、內(nèi)蒙古和廣西的增速超過10%,,分別為15.68%、13.59%,、13.20%和11.44%,。4個(gè)地區(qū)的建筑業(yè)總產(chǎn)值出現(xiàn)下降。其中遼寧的降幅最大,,為14.60%,,四川、新疆,、北京也分別下降了5.52%,、1.61%和0.65%。2016年,,各地區(qū)特,、一級(jí)企業(yè)營業(yè)收入比上年增長6.05%,增速較上年提高了4.76個(gè)百分點(diǎn),。上海以40.10%的營業(yè)收入增速位居第一,,營業(yè)收入增速較大的地區(qū)還有內(nèi)蒙古、貴州和云南,,分別達(dá)到21.80%,、14.38%和14.18%。4個(gè)地區(qū)企業(yè)的營業(yè)收入出現(xiàn)負(fù)增長,,其中新疆的降幅最大,,為10.22%,,遼寧、重慶和安徽也分別下降了7.36%,、3.38%和3.19%。3.貴州特,、一級(jí)企業(yè)房屋建筑施工面積增速領(lǐng)先,,福建特、一級(jí)企業(yè)房屋建筑竣工面積增速居首,。2016年,,各地區(qū)特、一級(jí)企業(yè)房屋建筑施工面積增速為2.48%,,比上年降低了1.32個(gè)百分點(diǎn),。貴州以22.37%的增速位居第一。山東,、青海和江西的增速也都在10%以上,,分別為13.00%、11.52%和10.80%,。11個(gè)地區(qū)的特,、一級(jí)企業(yè)房屋建筑施工面積出現(xiàn)下降,其中,,遼寧的降幅最大,,為32.48%,陜西,、黑龍江也出現(xiàn)了超過10%的降幅,,分別下降了13.47%和13.26%。2016年,,各地區(qū)特,、一級(jí)企業(yè)房屋建筑竣工面積增速為3.21%,比上年提高了0.36個(gè)百分點(diǎn),。福建以29.16%的增速位列第一,。貴州、河南,、吉林,、湖南的增速也都在10%以上,分別為21.78%,、21.60%,、18.22%和11.54%。15個(gè)地區(qū)的房屋建筑竣工面積出現(xiàn)不同程度的下降,,其中青海,、黑龍江,、內(nèi)蒙古、遼寧,、天津和海南的降幅均超過了30%,,分別為53.1%、46.5%,、43.3%,、38.7%、31.4%和31.2%,。4.各地區(qū)特,、 一級(jí)企業(yè)利潤總額增速差異顯著。2016年,,各地區(qū)特,、一級(jí)建筑業(yè)企業(yè)利潤總額增速為5.41%,較上年提高了7.93個(gè)百分點(diǎn),。利潤總額增速較大的地區(qū)是廣西,、遼寧和北京,分別增長68.12%,、60.91%和48.50%,。12個(gè)地區(qū)的利潤總額出現(xiàn)不同程度的下降。其中,,天津,、河北、吉林,、貴州和重慶的降幅較大,,分別為37.62%、32.63%,、29.59%,、27.62%和24.91%。5.多數(shù)地區(qū)特,、 一級(jí)企業(yè)應(yīng)收工程款仍保持較大增幅,。2016年,各地區(qū)特,、一級(jí)企業(yè)應(yīng)收工程款增幅為13.13%,,較上年降低0.26個(gè)百分點(diǎn)。在全國30個(gè)地區(qū)(不包括西藏)中,,只有貴州,、甘肅和新疆3個(gè)地區(qū)出現(xiàn)了應(yīng)收工程款下降,降幅分別為13.29%,、0.49%和0.27%,;其余27個(gè)地區(qū)的應(yīng)收工程款均出現(xiàn)增長,,增幅超過20%的有寧夏、云南,、海南,、四川、安徽,、天津,、吉林、江西和廣東9個(gè)地區(qū),,分別增長了93.64%、40.83%,、35.86%,、25.60%、23.67%,、22.90%,、21.84%、20.45%和20.22%,,企業(yè)應(yīng)收工程款拖欠問題仍然嚴(yán)重,。

(五) 按企業(yè)登記注冊(cè)類型分析從 7711 家特、 一級(jí)企業(yè)的有關(guān)數(shù)據(jù)來看,, 不同登記注冊(cè)類型企業(yè)主要指標(biāo)的構(gòu)成情況如表 15 所示,。 2016年,有限責(zé)任類特,、一級(jí)企業(yè)數(shù)量最多,,占匯總的特、一級(jí)企業(yè)數(shù)量的84.77%,;其各項(xiàng)主要指標(biāo)所占比重均為最大,,在74%以上。國有特,、一級(jí)企業(yè)數(shù)量位居第二,,占匯總的特、一級(jí)企業(yè)數(shù)量的11.59%,;其各項(xiàng)主要指標(biāo)所占比重也均排在第二位,,除房屋建筑竣工面積、利潤總額所占比重分別為11.73%,、14.41%外,,其余數(shù)值均在15%以上。集體所有制特,、一級(jí)企業(yè)數(shù)量位居第三,,占匯總的特,、一級(jí)企業(yè)數(shù)量的1.71%;其各項(xiàng)主要指標(biāo)所占比重排在第三或第四位,,數(shù)值從0.77%到1.94%不等,。外商投資特、一級(jí)企業(yè)數(shù)量位居第四,,占匯總的特,、一級(jí)企業(yè)數(shù)量的0.89%;其各項(xiàng)主要指標(biāo)所占比重也全部排在第三或第四位,,數(shù)值從1.22%到2.76%不等,。港澳臺(tái)商投資特、一級(jí)企業(yè)數(shù)量位居第五,,占匯總的特,、一級(jí)企業(yè)數(shù)量的0.74%;其各項(xiàng)主要指標(biāo)所占比重均排在第五位,,數(shù)值從0.18%到0.38%不等,。私營和其他建筑業(yè)特、一級(jí)企業(yè)數(shù)量較少,,分別占0.12%和0.17%,,其各項(xiàng)主要指標(biāo)所占比重均排在后兩位。不同登記注冊(cè)類型企業(yè)主要指標(biāo)的增速情況如表 16 所示,。

2016年,有限責(zé)任類特,、一級(jí)企業(yè)數(shù)量最多,,占匯總的特、一級(jí)企業(yè)數(shù)量的84.77%,;其各項(xiàng)主要指標(biāo)所占比重均為最大,,在74%以上。國有特,、一級(jí)企業(yè)數(shù)量位居第二,,占匯總的特、一級(jí)企業(yè)數(shù)量的11.59%,;其各項(xiàng)主要指標(biāo)所占比重也均排在第二位,,除房屋建筑竣工面積、利潤總額所占比重分別為11.73%,、14.41%外,,其余數(shù)值均在15%以上。集體所有制特,、一級(jí)企業(yè)數(shù)量位居第三,,占匯總的特,、一級(jí)企業(yè)數(shù)量的1.71%;其各項(xiàng)主要指標(biāo)所占比重排在第三或第四位,,數(shù)值從0.77%到1.94%不等,。外商投資特、一級(jí)企業(yè)數(shù)量位居第四,,占匯總的特,、一級(jí)企業(yè)數(shù)量的0.89%;其各項(xiàng)主要指標(biāo)所占比重也全部排在第三或第四位,,數(shù)值從1.22%到2.76%不等,。港澳臺(tái)商投資特、一級(jí)企業(yè)數(shù)量位居第五,,占匯總的特,、一級(jí)企業(yè)數(shù)量的0.74%;其各項(xiàng)主要指標(biāo)所占比重均排在第五位,,數(shù)值從0.18%到0.38%不等,。私營和其他建筑業(yè)特、一級(jí)企業(yè)數(shù)量較少,,分別占0.12%和0.17%,,其各項(xiàng)主要指標(biāo)所占比重均排在后兩位。不同登記注冊(cè)類型企業(yè)主要指標(biāo)的增速情況如表 16 所示,。 2016年,,國有企業(yè)建筑業(yè)總產(chǎn)值、房屋建筑竣工面積和應(yīng)收工程款增速排在第3位,;新簽工程承包合同額和營業(yè)收入增速排在第4位,;房屋建筑施工面積增速排在第5位;利潤總額增速排在第6位,。集體企業(yè)新簽工程承包合同額,、營業(yè)收入、房屋建筑施工面積,、利潤總額增速排在第3位,;建筑業(yè)總產(chǎn)值、房屋建筑竣工面積,、應(yīng)收工程款增速排在第6位,,其中房屋建筑竣工面積和應(yīng)收工程款均為負(fù)增長。私營企業(yè)建筑業(yè)總產(chǎn)值,、房屋建筑竣工面積增速排在第4位,;應(yīng)收工程款增速均排在第5位;營業(yè)收入增速排在第6位,;新簽工程承包合同額,、房屋建筑施工面積和利潤總額增速排在第7位,。其中,新簽工程承包合同額,、房屋建筑施工面積,、房屋建筑竣工面積和利潤總額均為負(fù)增長。有限責(zé)任類企業(yè)房屋建筑竣工面積增速排在第2位,;利潤總額,、應(yīng)收工程款增速排在第4位;建筑業(yè)總產(chǎn)值和營業(yè)收入增速排在第5位,;新簽工程承包合同額和房屋建筑施工面積增速排在第6位,。外商投資企業(yè)建筑業(yè)總產(chǎn)值、營業(yè)收入,、房屋建筑竣工面積和利潤總額增速排在第1位,;新簽工程承包合同額、房屋建筑施工面積和應(yīng)收工程款增速排在第2位,。港澳臺(tái)商投資企業(yè)應(yīng)收工程款增速排在第1位;利潤總額增速排在第2位,;房屋建筑施工面積增速排在第4位,;新簽工程承包合同額增速排在第5位;建筑業(yè)總產(chǎn)值,、營業(yè)收入和房屋建筑竣工面積增速排在第7位,,其中房屋建筑竣工面積為負(fù)增長。其他企業(yè)新簽工程承包合同額和房屋建筑施工面積增速排在第1位,;建筑業(yè)總產(chǎn)值和營業(yè)收入增速排在第2位,;房屋建筑竣工面積和利潤總額增速排在第5位,其中房屋建筑竣工面積為負(fù)增長,;應(yīng)收工程款增速排在第7位,,為負(fù)增長。說明1 各項(xiàng)統(tǒng)計(jì)數(shù)據(jù)均不包括香港,、 澳門特別行政區(qū)和臺(tái)灣省,。2 建筑業(yè)特,、 一級(jí)資質(zhì)企業(yè)是指住房和城鄉(xiāng)建設(shè)部批準(zhǔn)的具有特級(jí)和一級(jí)資質(zhì)等級(jí)的城鄉(xiāng)各種經(jīng)濟(jì)類型的建筑業(yè)企業(yè),。【數(shù)據(jù)來源與參考資料】1 國家統(tǒng)計(jì)局. 中華人民共和國 2016 年國民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)2 國家統(tǒng)計(jì)局. 中國統(tǒng)計(jì)年鑒(2007-2016)3 國家統(tǒng)計(jì)局. 2016 年建筑業(yè)企業(yè)生產(chǎn)情況統(tǒng)計(jì)快報(bào)4 國家統(tǒng)計(jì)局. 2016 年 1 至 12 月固定資產(chǎn)投資統(tǒng)計(jì)快報(bào)5 住房和城鄉(xiāng)建設(shè)部. 2016 年 1-12 月建筑業(yè)企業(yè)特、 一級(jí)企業(yè)快速調(diào)查統(tǒng)計(jì)快報(bào)6 商務(wù)部. 2016 年我國對(duì)外承包工程業(yè)務(wù)簡(jiǎn)明統(tǒng)計(jì)7 商務(wù)部. 2016 年我國對(duì)外勞務(wù)合作業(yè)務(wù)簡(jiǎn)明統(tǒng)計(jì)8 張宇. 解讀 2016 年度 ENR 國際承包商 250 強(qiáng). 工程管理學(xué)報(bào).2016,30(5):141-146

2016年,,國有企業(yè)建筑業(yè)總產(chǎn)值、房屋建筑竣工面積和應(yīng)收工程款增速排在第3位,;新簽工程承包合同額和營業(yè)收入增速排在第4位,;房屋建筑施工面積增速排在第5位;利潤總額增速排在第6位,。集體企業(yè)新簽工程承包合同額,、營業(yè)收入、房屋建筑施工面積,、利潤總額增速排在第3位,;建筑業(yè)總產(chǎn)值、房屋建筑竣工面積,、應(yīng)收工程款增速排在第6位,,其中房屋建筑竣工面積和應(yīng)收工程款均為負(fù)增長。私營企業(yè)建筑業(yè)總產(chǎn)值,、房屋建筑竣工面積增速排在第4位,;應(yīng)收工程款增速均排在第5位;營業(yè)收入增速排在第6位,;新簽工程承包合同額,、房屋建筑施工面積和利潤總額增速排在第7位,。其中,新簽工程承包合同額,、房屋建筑施工面積,、房屋建筑竣工面積和利潤總額均為負(fù)增長。有限責(zé)任類企業(yè)房屋建筑竣工面積增速排在第2位,;利潤總額,、應(yīng)收工程款增速排在第4位;建筑業(yè)總產(chǎn)值和營業(yè)收入增速排在第5位,;新簽工程承包合同額和房屋建筑施工面積增速排在第6位,。外商投資企業(yè)建筑業(yè)總產(chǎn)值、營業(yè)收入,、房屋建筑竣工面積和利潤總額增速排在第1位,;新簽工程承包合同額、房屋建筑施工面積和應(yīng)收工程款增速排在第2位,。港澳臺(tái)商投資企業(yè)應(yīng)收工程款增速排在第1位;利潤總額增速排在第2位,;房屋建筑施工面積增速排在第4位,;新簽工程承包合同額增速排在第5位;建筑業(yè)總產(chǎn)值,、營業(yè)收入和房屋建筑竣工面積增速排在第7位,,其中房屋建筑竣工面積為負(fù)增長。其他企業(yè)新簽工程承包合同額和房屋建筑施工面積增速排在第1位,;建筑業(yè)總產(chǎn)值和營業(yè)收入增速排在第2位,;房屋建筑竣工面積和利潤總額增速排在第5位,其中房屋建筑竣工面積為負(fù)增長,;應(yīng)收工程款增速排在第7位,,為負(fù)增長。說明1 各項(xiàng)統(tǒng)計(jì)數(shù)據(jù)均不包括香港,、 澳門特別行政區(qū)和臺(tái)灣省,。2 建筑業(yè)特,、 一級(jí)資質(zhì)企業(yè)是指住房和城鄉(xiāng)建設(shè)部批準(zhǔn)的具有特級(jí)和一級(jí)資質(zhì)等級(jí)的城鄉(xiāng)各種經(jīng)濟(jì)類型的建筑業(yè)企業(yè),。【數(shù)據(jù)來源與參考資料】1 國家統(tǒng)計(jì)局. 中華人民共和國 2016 年國民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)2 國家統(tǒng)計(jì)局. 中國統(tǒng)計(jì)年鑒(2007-2016)3 國家統(tǒng)計(jì)局. 2016 年建筑業(yè)企業(yè)生產(chǎn)情況統(tǒng)計(jì)快報(bào)4 國家統(tǒng)計(jì)局. 2016 年 1 至 12 月固定資產(chǎn)投資統(tǒng)計(jì)快報(bào)5 住房和城鄉(xiāng)建設(shè)部. 2016 年 1-12 月建筑業(yè)企業(yè)特、 一級(jí)企業(yè)快速調(diào)查統(tǒng)計(jì)快報(bào)6 商務(wù)部. 2016 年我國對(duì)外承包工程業(yè)務(wù)簡(jiǎn)明統(tǒng)計(jì)7 商務(wù)部. 2016 年我國對(duì)外勞務(wù)合作業(yè)務(wù)簡(jiǎn)明統(tǒng)計(jì)8 張宇. 解讀 2016 年度 ENR 國際承包商 250 強(qiáng). 工程管理學(xué)報(bào).2016,30(5):141-146